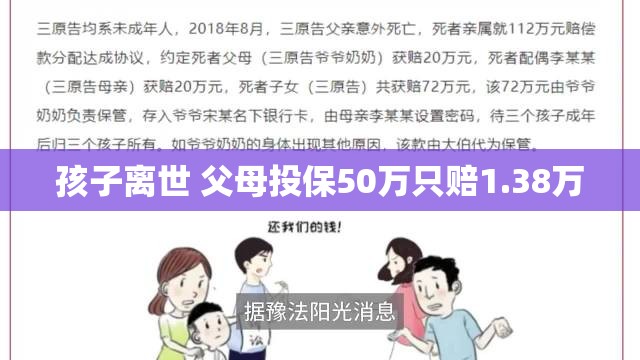

“保险不是万能的,但没有保险是万万不能的。” 这句话在朋友圈刷屏了无数次,但你真的懂保险吗?最近,一则“孩子离世,父母投保50万只赔1.38万”的新闻让无数人破防。“保险套路深,谁把谁当真?” 今天,我们就来扒一扒这背后的真相,看看保险到底是不是“坑”!

目录导读

1. 事件回顾:50万变1.38万,保险为何如此“缩水”?

保险条款里的“文字游戏”

首先,咱们得明白,保险不是“买了就赔”。很多人在签合同时,往往忽略了那些密密麻麻的条款。“你以为的50万,可能只是你以为。” 保险公司会根据合同中的具体条款来决定赔付金额,而不是你想象中的“全额赔付”。

真实案例:父母的无奈

在这起事件中,父母为孩子投保了50万的意外险,但最终只拿到了1.38万的赔偿。原因竟然是保险合同中的“免责条款”和“赔付比例”。“保险公司的‘小字’真是让人防不胜防!”

2. 保险赔付的“潜规则”:你不得不知的真相

免责条款:保险公司的“护身符”

很多保险合同中都有免责条款,比如“自杀不赔”、“疾病不赔”等。“你以为的保障,可能只是空头支票。” 在签合同前,一定要仔细阅读这些条款,避免日后“踩雷”。

赔付比例:不是所有情况都能全额赔付

即使符合赔付条件,保险公司也会根据具体情况调整赔付比例。“50万变1.38万,这不是缩水,这是‘蒸发’!”

3. 如何避免“保险陷阱”?这些技巧你必须掌握

选择正规保险公司

“大品牌,有保障。” 选择正规的保险公司,可以大大降低被“坑”的风险。不要因为贪图便宜而选择不靠谱的小公司。

仔细阅读合同条款

“合同不是摆设,条款不是废话。” 在签合同前,一定要仔细阅读每一条款,特别是免责条款和赔付比例。如果有不懂的地方,一定要问清楚。

4. 保险理赔的“黑幕”:为什么你的理赔总是被拒?

理赔流程复杂,耗时耗力

“理赔难,难于上青天。” 很多人在理赔时,都会遇到流程复杂、材料繁琐的问题。保险公司往往会以各种理由拖延甚至拒绝理赔。

保险公司“踢皮球”

“你推我,我推你,最后谁都不负责。” 在理赔过程中,保险公司往往会互相推诿,让消费者无所适从。

5. 保险行业的“内幕”:为什么保险公司总是“稳赚不赔”?

精算师的“魔法”

“精算师,保险公司的‘魔法师’。” 精算师通过复杂的计算,确保保险公司在大多数情况下都能盈利。“你赔的越多,他们赚的越多。”

保险产品的“设计”

“保险产品,不是为你设计的,是为利润设计的。” 很多保险产品的设计初衷并不是为了保障消费者,而是为了最大化保险公司的利润。

6. 如何选择适合自己的保险?这些建议你一定要听

根据需求选择保险

“保险不是越多越好,而是越适合越好。” 在选择保险时,一定要根据自己的实际需求来选择,不要盲目跟风。

定期评估保险方案

“保险不是一劳永逸的。” 随着生活状况的变化,你的保险需求也会发生变化。定期评估和调整你的保险方案,确保它始终符合你的需求。

7. 保险行业的未来:数字化与透明化

数字化理赔

“科技改变生活,也改变保险。” 随着科技的发展,保险理赔流程将越来越数字化,消费者可以更方便地申请理赔。

透明化条款

“透明化,是保险行业的未来。” 未来,保险条款将越来越透明,消费者可以更清楚地了解自己的权益。

8. 常见问题:关于保险,你不得不知的5个问题

html

保险理赔为什么这么难?保险理赔难主要是因为流程复杂、材料繁琐,以及保险公司往往会以各种理由拖延甚至拒绝理赔。

如何避免保险陷阱?选择正规保险公司,仔细阅读合同条款,特别是免责条款和赔付比例。

保险赔付比例是如何计算的?保险赔付比例是根据保险合同中的具体条款来计算的,不是所有情况都能全额赔付。

保险公司的精算师是做什么的?精算师通过复杂的计算,确保保险公司在大多数情况下都能盈利。

如何选择适合自己的保险?根据需求选择保险,定期评估保险方案,确保它始终符合你的需求。

9. 结语:保险不是“坑”,但你需要更懂它

“保险不是万能的,但没有保险是万万不能的。” 通过这篇文章,希望你能更了解保险,避免“踩坑”。“保险套路深,但只要你懂,它就不再是‘坑’。”

转载请注明来自商研实验室,本文标题:《孩子离世,父母投保50万只赔1.38万?真相让人心碎!》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号